静岡法人会とは

法人会とは 支部 会員メリット 入会案内 入会会員区分チャート 入会申込書

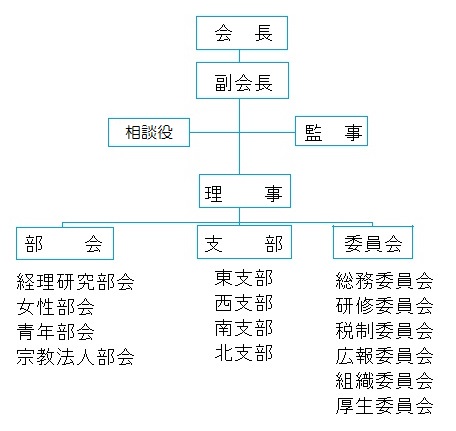

静岡法人会は

葵区・駿河区を管轄として運営している法人会です。

静岡法人会には、葵区・駿河区を地域別に4つの支部にわけ、静岡法人会(本会)の活動に加え支部主催の事業が行われております。

静岡法人会に入会されますと会社の所在地により自動的に支部会員に所属します。

支部の他、希望により部会に入会することができます。

経理研究部会・・・経理担当者等が中心となる部会

女性部会・・・女性経営者・奥様が集まる部会

青年部会・・・50歳までの経営者等が中心となる部会

宗教法人部会・・・宗教法人のみなさま

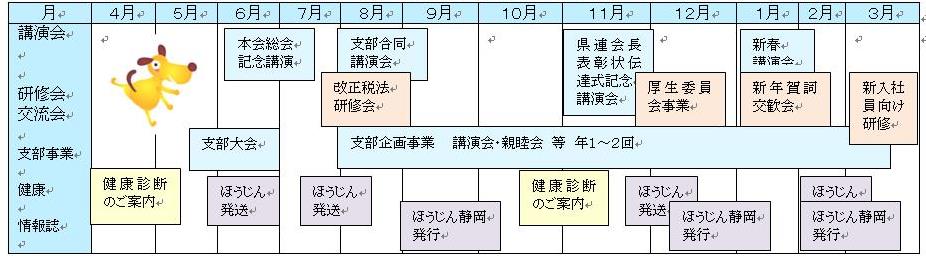

静岡法人会では会員の方に年間このような事業をご案内しています。

静岡法人会からのご案内は・・・

1.講演会・研修会等のご案内

法人会主催の事業についてのご案内は、郵送、メール便、情報誌に同封するなどして貴社にご案内致します。ご案内に応じてFAX等でお申し込みいただきご参加いただきます。

※これらの発送費用、講演会の聴講は全て無料(一部有料企画あり)年会費に含まれます。

2.情報誌のご送付

静岡法人会の活動等を掲載した情報誌「ほうじん静岡」を年3回送付致します。

全国法人会総連合の作成する情報誌「ほうじん」を年4回送付致します。

※これらの購読料、発送費はすべて年会費に含まれております。

静岡法人会の会員が利用できる制度として・・・

1.経営者・会社を守る各種保険制度をご用意しております。法人会会員でないと受けられない割引きやご契約があります。

2.カルチャースクール割引き、人間ドックやセミナーオンデマンド、金融機関と連携した融資制度等、会員が利用できる福利厚生制度が用意されています。

会員には次の種類があります

正会員

本会の目的及び事業に賛同して入会した静岡税務署管内に所在する法人(管内に事業所を有する法人を含む。)

賛助会員

本会の事業を賛助するために入会した法人(管内に所在する法人を除く。)及び法人の事業所(管内に所在するものに限る。)並びに総会において別に定める規程により賛助会員とみなされた法人

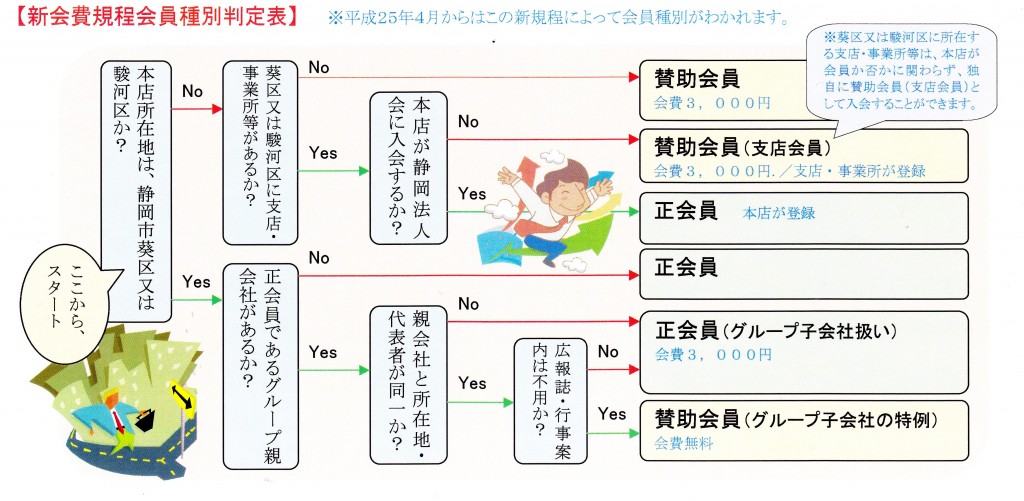

会員種別フローチャート

あなたはどの会員になるのかをこの図でご覧下さい。

正会員

正会員(本店が登録)

正会員(グループ子会社扱い)

賛助会員

賛助会員(支店会員)

賛助会員(グループ子会社の特例)

【会員入会区分図表】←※あなたの会社は正会員?賛助会員?

会費について

静岡法人会は年会費制となっております。

入会金はありません 【会費規程】

1.入会初年度の会費請求金額について

事業年度の中途に入会した会員の入会初年度の会費の額は、入会月に応じて年額に次の割合を乗じた金額(100円未満切り捨て)をご請求させていただきます。

※例えば3,000円の年会費の方は

4月~6月の間に入会すると・・・ 3/4 ( 2,200円)

7月~9月の間に入会すると・・・2/4 ( 1,500円 )

10月~12月の間に入会すると・・・1/4 ( 700円 )

1月~3月の間に入会すると・・・0/4 ( 0円 )

2.次年度からの会費請求方法について

次年度からの年会費のお支払い方法は「口座振替」と「お振込み」の2種類があります。

「口座振替」をご利用いただくと手数料が掛からない為大変お得です。

3.正会員の年会費は、会社の資本金によって次のようになっております

■正会員

資本金等 年会費

500万円未満 3,000円

500万円以上1,000万円未満 7,000円

1,000万円以上5,000万円未満 12,000円

5,000万円以上1億円未満 16,000円

1億円以上 35,000円

正会員である基幹法人のグループ子会社 3,000円

資本金(出資金)の無い法人は従業員の人数別に

1 従業員が50人未満 3,000円

2 50人以上100人未満 7,000円

3 100人以上1,000人未満 16,000円

4 1,000人以上 35,000円

■賛助会員は、一律3,000円とする。

■「グループ子会社」の特例。

基幹法人と「所在地」「代表者」が同一で、かつ、情報誌・行事案内等の配付を一切不要とする子会社の会費は無料とすることができる。(この場合、基幹法人の会費はグループ内での最高資本金会社の資本金額によって算定し、当該子会社は「賛助会員」とみなす。)

- 法人会とは

- 静岡法人会とは

- 支部

- 会員メリット

- 法人会メリットカード

- 法人会メリットカード特約店

- 入会案内

- 入会会員区分チャート

- あなたの会社は法人?

- 本店所在地は?

- 葵区・駿河区に事業所は?

- 本店が静岡法人会に入会する?

- 賛助会員(支店会員)

- 正会員(管外法人)

- 賛助会員

- グループ親会社は?

- 正会員

- 親会社と・・・

- 郵送物は必要か?

- 賛助会員(グループ子会社の特例)

- 正会員(グループ子会社)

- 入会いただけません

![]()

静岡法人会〒420-0857

静岡県静岡市葵区御幸町4-1アーバンネット静岡ビル3階

054-254-1625

054-254-1625