法人会とは

70年を超える歴史を有し、約70万社が加入する団体です!

昭和22年(1947年)4月に法人税もそれまでの賦課課税制度から申告納税制度に移行しました。

しかし、当時の社会経済状態からも、経営者が難解な税法を理解して、自主申告できるか危惧されました。

このため、申告納税制度の定着には納税者自身が団体を結成し、帳簿の整備、税知識の普及などを図る必要性が生じ、企業の間から自発的に法人会が誕生しました。

法人会は公平で健全な税制実現のため、会員企業の声を立法府等にアピールするとともに、税の啓発や租税教育を積極的に進めています。

新しい「公益法人」としての法人会!

法人会は長きにわたり、国の根幹とも言える「税」の分野を中心に活動してきました。新公益法人制度下においてもその歴史を継承し、国家・社会に貢献する組織であり続けたい。この思いをもって、全国各地の法人会においても、統一的かつ地域に密着した活動を展開しています。 その動きの中で、新しい「公益法人」としての法人会が各地に誕生しており、全国法人会総連合(略称:全法連)でも、平成23年4月に公益認定を得て「公益法人」として再スタートしました。

経営に差がつく!税の知識が身につく!人脈がひろがる!

刻々と変化する社会情勢下、企業の存続・発展を図るには、正しい知識と情報が必要です。 法人会では各種研修会、会報やセミナーなどを通じて、企業経営に求められる知識や情報を提供しています。とくに、企業の健全経営を支える税の知識は、税務署や税理士とも協力しながら、研修会・説明会等を実施しています。これらの研修会をはじめ各事業に参加することで、法人会に加入する様々な業種の経営者と知り合い、その交流を通じてお互いの経営感覚を磨き、自らの視野を拡げます。

全国440の単位法人会が地域に密着した活動を展開!

法人会は、単位法人会(単位会)、県連合会(県連)、全国法人会総連合(全法連)の重層構造により、活動の統一性と充実を図っています。

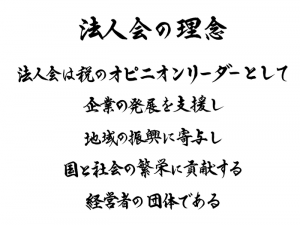

理念

行動規範

[税のオピニオンリーダーとしての責務]

◇法人会は、税に対する第一人者として、租税の理解に努めます

◇法人会は、企業とりわけ中小企業の立場から望ましい税制・財政のあり方について調査研究を行い、提言します

◇法人会は、税に関する研修会等を通じ、納税意識の高揚と税知識の普及啓蒙を図ります

[企業の発展を支援するものとしての責務]

◇法人会は、研修活動・情報提供を通じて、企業の健全な発展を支援します

◇法人会は、会員相互の交流・情報交換を促進して、企業価値の向上を支援します

◇法人会は、税制提言等の活動を通じて、企業の事業継続を支援します

[地域の振興に寄与するものとしての責務]

◇法人会は、社会貢献活動を通じて、地域の振興に寄与します

◇法人会は、地域の未来を担う人材の育成を支援します

◇法人会は、税制提言等の活動を通じて、地域の人々が安心して暮らせる社会づくりに貢献します

[法人会会員としての責務]

◇法人会会員は、税や経営の研修、地域企業との交流を通じて自己研鑽を図り、企業価値の向上に努めます

◇法人会会員は、企業経営者としての責務を自覚し、納税面や雇用面で国や地域に貢献できるよう努めます

◇法人会会員は、地域社会の一員としての自覚を持ち、社会貢献活動等法人会の活動に積極的に参画します

[法人会役員としての責務]

◇法人会役員は、公益活動を担う団体の役員としての誇りと自覚を持ち、会員から信頼されるよう行動します

◇法人会役員は、自らの職務を充分理解し、地域や会員企業に貢献できるよう事業運営に努めます

◇法人会役員は、法人会や地域の活性・発展のための先導的役割を果たすとともに、次代を担う人材の育成・登用に努めます

[法人会事務局職員としての責務]

◇法人会事務局職員は、公益活動を担う団体の事務局としての責務を認識し、誇りと自覚を持って良識ある行動をとることに努めます

◇法人会事務局職員は、役員を支える意識を常に持ち、役員から信頼される人材となるよう絶えず自己研鑽に努めます

◇法人会事務局職員は、会員の声に充分耳を傾け、会員から信頼される事務局の運営に努めます

公益社団法人 大川三潴法人会 [沿革]

昭和26年10月 5日 三潴郡法人会 発足

昭和29年 4月 大川三潴法人会 改称

昭和62年10月26日 社団法人 大川三潴法人会 設立許可

平成 5年11月15日 青年部会 設立

平成12年11月 6日 女性部会 設立

平成25年 4月 1日 公益社団法人の認定取得

![]()

大川三潴法人会〒831-0016 福岡県大川市大字酒見221-6 大川商工会館内

TEL 0944-87-8384 FAX 0944-88-2889

0944-87-8384

0944-87-8384

大川三潴法人会

〒831-0016 福岡県大川市大字酒見221-6 大川商工会館内

TEL 0944-87-8384 FAX 0944-88-2889

お電話でお問い合わせの方

0944-87-8384メールでお問い合わせの方

Copyright© 公益社団法人大川三潴法人会 All Rights Reserved.